La réforme de la facturation électronique obligatoire en France approche à grands pas : toutes les factures reçues et émises par les entreprises devront être dématérialisées dès septembre 2026. Et l’e-invoicing n’est pas le seul changement apporté par la réforme : l’e-reporting deviendra, lui aussi, obligatoire.

E-invoicing, e-reporting… Ces appellations vous paraissent encore floues ? Pas de panique : nous vous expliquons tout de leur fonctionnement !

L’e-invoicing et l’e-reporting : de nouvelles obligations

L’e-invoicing ou facturation électronique obligatoire

L’e-invoicing, c’est l’autre nom de la facturation électronique. Vous trouverez aussi l’appellation « e-facturation » : dans tous les cas, il s’agit de la même chose !

L’e-invoicing désigne l’action de numériser l’émission, la transmission, la réception et le stockage des factures. À noter que sous cette forme dématérialisée, les données de la facture doivent être parfaitement structurées et répondre à la norme EN16931.

L’e-reporting ou transmission des données de facturation

L’e-reporting arrive en complément de l’e-invoicing. Il consiste à :

- Transmettre les données liées aux actions de facturation B2B internationales et B2C aux autorités fiscales ;

- Partager les informations liées aux montants HT, TVA, TTC, à la devise ou encore la catégorie d’opération (vente, prestation de services…).

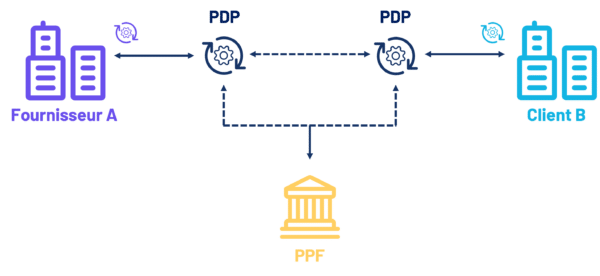

Le fonctionnement de l’e-reporting est similaire à celui de l’e-invoicing : dans les deux cas, les données doivent être transmises au PPF (ou Portail Public de Facturation), obligatoirement via une Plateforme de Dématérialisation Partenaire (PDP).

A noter

A noter

Des sanctions sont prévues en cas de non-respect de l’obligation d’e-reporting. Les amendes peuvent aller de 250 à 15 000 euros par année civile.

Les nouveaux acteurs et facturation B2B

À la découverte du PPF et des PDP

Qu’est-ce que le PPF ?

L’acronyme « PPF » signifie « Portail Public de Facturation ». Ce dispositif a été créé par l’Agence pour l’Informatique Financière de l’État (AIFE) et l’administration fiscale. Son périmètre se concentre sur deux rôles majeurs :

- L’annuaire des destinataires assujettis à la TVA

- Le concentrateur qui collecte les données de facturation réglementaires (e-invoicing) ainsi que les données de transaction et de paiement (e-reporting) émises par les PDP pour les transmettre, après contrôle de conformité, à l’administration fiscale.

Bon à savoir

Dans le cadre de la réforme, le portail ChorusPro conserve son rôle de plateforme de réception des factures pour le secteur public, mais aussi d’émission de factures pour les fournisseurs qui souhaitent continuer à l’utiliser.

Qu’est-ce qu’une PDP ?

Avec ce nouveau mode de fonctionnement arrivent de nouveaux acteurs, qui accompagnent les entreprises dans toutes leurs démarches de dématérialisation de la facturation. Une PDP ou Plateforme de Dématérialisation Partenaire, est un prestataire chargé de :

- Recevoir et transmettre les factures électroniques et les données du cycle de vie aux autres PDP

- Émettre, transmettre et recevoir les factures électroniques du fournisseur au client

- Extraire et transmettre certaines données de la facture à l’administration fiscale (par exemple : identification du fournisseur et du client, montant HT, statut de la facture …)

- Transmettre les données de transaction et de paiement à l’administration

- Mettre à jour l’annuaire des infos essentielles au routage des factures (SIREN, SIRET, code routage et suffixes).

La PDP est donc un intermédiaire entre le fournisseur et son client, mais aussi entre l’entreprise et le PPF.

Attention : toute PDP doit être agréée et immatriculée par l’administration fiscale !

E-invoicing : un processus simplifié avec une PDP

Avec une PDP, il vous suffit d’éditer la facture et de la transmettre à votre PDP. Elle se chargera de :

- Envoyer vos factures aux PDP de vos clients quel que soit le format souhaité

- Envoyer les données de facturation et de paiement au PPF dans un des formats réglementaires : UBL, CII et CDAR.

Le petit plus de la PDP ? Elle vous transfère automatiquement les informations de mise à jour du traitement de la facture par l’entreprise acheteuse. Vous savez donc toujours où vous en êtes dans le cycle de paiement de vos produits ou de vos prestations ! Le PPF reçoit, lui aussi, toutes les données obligatoires du cycle de vie de la facture.

Le rôle de la PDP pour l’e-invoicing

La Plateforme de Dématérialisation Partenaire facilite le trajet de la facture B2B : la transmission des informations entre le fournisseur et l’acheteur se fait automatiquement.

La Plateforme de Dématérialisation Partenaire permet également de :

- Limiter les coûts de gestion des factures

- Réduire les délais de paiements et éviter les litiges avec clients et fournisseurs

- Sécuriser la chaîne de paiement (lutte contre les fausses factures, lutte contre la fraude au président…)

- Simplifier le quotidien des équipes comptables

- Combattre la fraude fiscale pour l’État

- Réduire l’utilisation du papier, et donc les émissions de CO2.

Le rôle de la PDP pour l’e-reporting

Une Plateforme de Dématérialisation Partenaire automatise la transmission des données des transactions B2B internationales et B2C. Elle permet ainsi à l’État de mener des études sur les tendances des marchés et de conduire des politiques économiques adaptées.

Qui est concerné par la facturation électronique obligatoire ?

La facturation électronique obligatoire concerne l’ensemble des entreprises françaises du secteur privé assujetties à la TVA. L’e-invoicing et l’e-reporting doivent être réalisés pour :

- Toutes les livraisons de marchandises ou de services avec des entreprises assujetties en France et non assujetties, dès lors que la prestation est réalisée en France

- Toutes les informations liées à ces opérations domestiques.

Ces entreprises doivent ajouter de nouvelles mentions obligatoires à leurs factures électroniques avant de les transmettre à l’administration fiscale :

- Le numéro SIREN du client

- L’adresse de livraison et l’adresse du client

- La qualification de la prestation (biens, services ou mixtes)

- Le paiement de la TVA d’après les débits.

Vous savez désormais tout sur la facturation électronique 2026, que ce soit l’e-invoicing ou l’e-reporting ! Il est temps de vous préparer à cette nouvelle réglementation ! Découvrez notre article pour passer à la facture électronique en toute simplicité.